目前世界铀矿的产品满足了大约85%电站的需求。铀矿的初级产品通过其他的次级材料进行增补,主要是以前的军事材料和其他存货。大约2005年开始,世界上铀矿的产品大大增加。

所有的矿物商品市场往往具有周期性,例如,一年中矿的价格会增加和大幅下降,由于采矿技术的进步,这些波动长期叠加,真实的价格也会趋于下降。然而在铀市场,二十世纪七十年代末期铀的价格很高,但是在二十世纪八十年代和九十年代,持续跌价,除了耗费最低的采矿业外产品的现货价格比生产成本低。1996年,产品价格短暂回升到了铀矿业能够盈利,但是很快再次下降,直到2003年末,才开始大幅回升。

但是“现货价格”的估计只是根据每天的边际交易,这些交易多年来不足市场交易份额的20%。大多是生产方与企业的直接交易,他们有长达3-15年的合同。这些合约中相关的产品价格玩玩与交货的时间有关。然而,由于生产速度的上升远远超过了需求,长期合同的签订逐渐减少。

铀矿价格的波动与产品的需求以及对铀矿匮乏的认识有关。产品的价格不可能一直低于其成本,也不可能一直处于很高的水平,因为这样会有新的生产商加入。

注意:根据长期合同,欧洲原子能联盟铀的长期价格是铀送达欧盟那一年铀的平均价格,而不是签署长期合同那一年的价格。

大约有435座反应堆拥有超过370GWe的功率,它们每年需要7.8万吨的二氧化铀,这些二氧化铀需要从6.6万吨铀精矿(或者等量的储备或二次利用的资源)获得。这些需求包括了即将上线的反应堆的初始堆芯。电站容量在缓慢增加,同时,反应堆在更高的容量因数和功率下更高效的运行。然而,这些增加燃料需求的因数被效率的提高抵消了一部分,因此,从1970年起的20多年来,铀的需求一直被抑制着,在欧洲由于技术的进步,每千瓦时电能铀的消耗减少了25%。

每增加十亿瓦的容量需要150吨铀/年的额外铀矿生产,以及大约300-450吨铀作为首次燃料负荷。燃耗用兆瓦天/吨铀进行衡量,许多电站增加他们所需燃料的丰度(例如,U-235从3.3%增加到5.0%),然后更加充分的使用燃料,直到U-235含量只有0.5%。

来源:铀研究所 1992

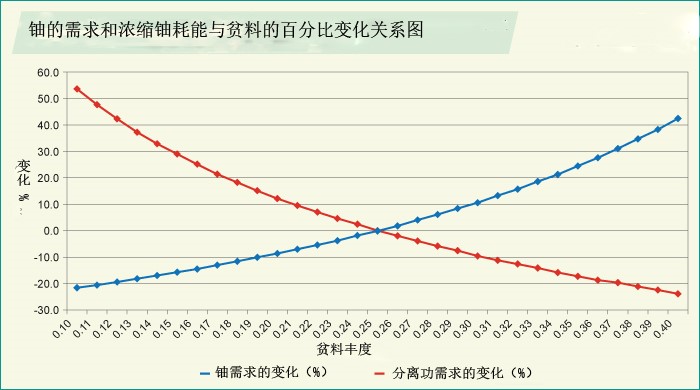

来自于瑞典Oskarsamn 3反应堆的图表显示随着燃耗由35,000到55,000 MW/t的增加,每输出单位电能,需要的铀为一个常量,而且提高浓缩水平的能源使用稍有增加。但是,由于丰度和燃耗的增加,反应堆中的燃料元件数量显著下降。

在美国,企业追求更高的丰度和燃耗,但是又要减少浓缩产生的贫料,由于铀价格的上涨,导致了天然铀需求量的显著下降。然而,浓缩铀的需求量增加,这样在浓缩过程能量的投入和核能的产出之间就存在一个权衡问题。

由于核电的成本结构,即较高的资本,低的燃料成本,铀的需求比其他矿产品更加能够预测。一旦反应堆建成,保持高负荷运转是非常划算的而且,通过减少化石燃料的使用可以引导企业做出相应调整。因此,对铀的需求预测取决于电站容量的安装和操控能量,而与经济的波动无关。

展望未来十年,铀的市场有望大幅增加。2011年WNA的全球核燃料市场报告表明,到2013年铀的需求量要增加48%。此后,铀的需求增长取决于新核电站的建造和旧核电站的退役速率。报告表明2020年到2030年十年间,铀的需求将增加23.6%。核电站生命周期的扩展许可和旧的反应堆继续运行的经济效益,是中期铀市场的关键因素。预计到2030年电能需求是2004年的两倍,而世界正关注于碳排放量的减少,核能的发展有很大的空间。

2012年铀矿提供了68800吨八氧化三铀,其中含有58344吨铀,大约是电站年需求量的86%。铀的供需平衡通过储备的铀来实现,在近些年来,低价格民间储备铀的使用再次建立,大约将由1990到2005年耗尽。在2013年末,估计有超过90000吨铀在欧洲、美国,东亚有少部分,大部分在中国。

意识到铀矿的匮乏,使得铀的现货价格在2007年超过了100美元每磅八氧化三铀,但是直到2014年四月,已经跌回34-54美元有两年时间了。大多数铀的供应处于长期合约,新的合约中铀的价格反映,过去铀的价格至少以10美元/磅增加。

需要注意,电站将以当前的价格进行支付,反应堆中只有三分之一的燃料需要提前供应。这一个差别主要是浓缩、燃料制造、铀转换元素的成本构成。

上图显示了2010年铀矿生产成本,表明当年从铀矿获得铀的产量为53400吨铀/年。由于铀的需求量增加,成本曲线可能会在2012年急剧上升。铀需求量的增长主要在俄罗斯和中国,值得注意的是这些大力发展核工业的国家(以及有潜力的印度)已经寻求国外铀矿的股份,在某种程度上绕过了市场。在世界铀的价格普遍低的时期,即使成本不是最低,铀的战略投资也处于优先地位。俄罗斯的ARMZ已经买了加拿大的Uranium One,它在2013年产量超过了5000吨铀。中国的中广核收买了纳米比亚的大型Husab项目,该项目有5770吨铀/年的生产潜力(一部分卖给了国际市场)。中国的中核集团买了纳米比亚的兰格海因瑞驰25%的股份,有超过500吨铀/年的参量。此外,中核有37.5%尼日尔的SOMINA合资,将来有1800吨铀/年的资产,以及高达49%哈萨克斯坦的Zhalpak JV合资,得到另外的500吨铀/年的产量。

除了现有和可能的铀矿,核燃料二次资源主要包括:

回收乏燃料中的铀和钚,作为MOX燃料

重新浓缩贫料

以前的军用铀

民间储备

前军用钚,制作MOX燃料

商业后处理站在法国和英国正在运行,另一个将在日本启动。产品来自于燃料的循环,将被做成新的MOX燃料元件。每年使用大约200吨MOX燃料,相当于2000吨八氧化三铀。

军用的铀比民用燃料循环中的铀丰度高。武器级的大约含97%的U-235,可以用贫化铀以25:1进行稀释(或者与富贫铀以30:1稀释)到4%,适合于核电站的使用。从1999年到2013年,每年大约有30吨这种铀被稀释,代替了矿产八氧化三铀约9270吨。

下图从历史的角度,给出了早期产品怎样进入军事库存,之后从20世纪80年代初,进入民用库存。这些库存弥补了20世纪80年代中期以来铀矿供应的短缺。这些短缺随着次级材料的供应水平的提高而减小。

美国和俄罗斯已经同意在2014年之前处理掉34吨军用钚。其中大部分可能被用作MOX燃料,制造大约1500吨MOX燃料,将逐步在民用反应堆中使用。

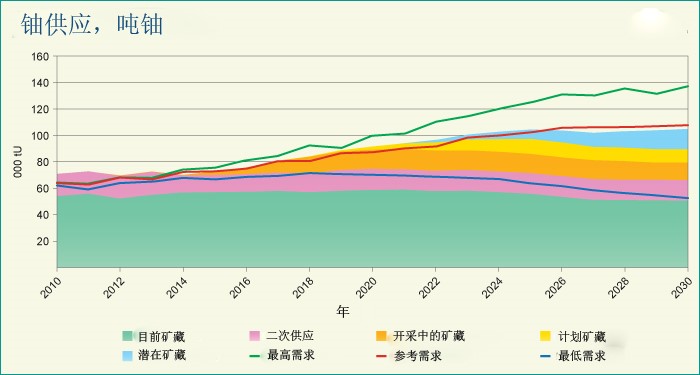

下图将显示未来几十年铀的各种来源供应与需求的关系:

来源:WNA全球燃料市场报告

国际原子能机构《世界能源展望》